绍兴杨汛桥校区  8:00—21:00

8:00—21:00 ![]()

杭州拱宸桥校区 8:00—21:30

绍兴杨汛桥校区 8:00—21:00 ![]()

杭州拱宸桥校区 8:00—21:30

经济发展新常态下,浙江敢闯敢为,供给侧结构性改革先行一步,坚定不移、持续发力打好三改一拆、五水共治、四换三名、浙商回归、特色小镇等转型升级“组合拳”,积极打造信息经济等七个万亿产业,为“十三五”规划的良好开局奠定坚实基础。一季度,工业经济稳中有升、转中向好,供给侧结构性改革积极推进并取得初步成效。

一、工业经济开局良好

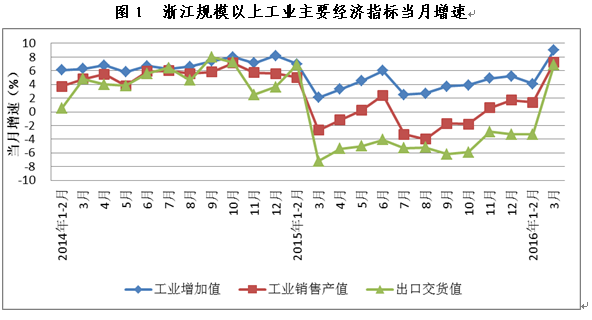

1.工业经济运行稳中有升。一季度,全省规模以上工业增加值2888亿元,比上年同期增长6.1%,增幅比上年全年提高1.7个百分点。其中,3月份,规模以上工业增加值增长9.0%,比1-2月大幅回升4.9个百分点,创出了2014年以来的单月最大增幅,比全国平均水平高2.2个百分点,全国各省市中排名第8,位次明显提升。内外销形势均有所回暖。一季度,全省规模以上工业销售产值13873亿元,增长3.5%。其中,国内销售产值和出口交货值分别增长4.3%和0.1%,增幅比上年全年分别提高3.1和3.8个百分点。特别是3月份出口交货值增长6.9%,增速由负转正,扭转了2015年3月以来工业出口交货值同比持续下降的局面。

2.行业整体企稳回升。3月份,38个行业大类中,34个行业增加值比上年同期有所增长,比1-2月增加8个。31个行业增加值增速比1-2月有所回升。从主要回升行业来看,一是为迎接G20峰会,杭州及周边地区加快基础设施建设带动非金属矿物制品业快速发展。3月份,非金属矿物制品业增加值增长17.0%,增幅比1-2月提高23.0个百分点。石膏板、水泥、水泥熟料、商品混凝土等产品产量分别增长1.4倍、62.4%、42.9%和39.9%,均比1-2月有大幅提高。二是工业用电的快速增长带动电力行业增加值增速大幅回升。3月份,工业用电量增长13.4%,增幅为近年最高点。电力行业增加值增长12.1%,比1-2月提高11.4个百分点。三是建筑、电子、医疗等行业专用机械设备需求日益增长带动专用设备制造业较快增长。3月份,电子工业专用设备、混凝土机械、医疗仪器等产品产量分别增长5.7倍、42.3%、30.7%。四是出口回暖带动了家具制造业较快增长。家具制造业是出口导向型行业(出口交货值占销售产值比重一半以上)。3月份,家具制造业出口交货值增长23.0%,增幅比1-2月提高15.1个百分点,出口对销售产值增长的贡献率达73.9%。

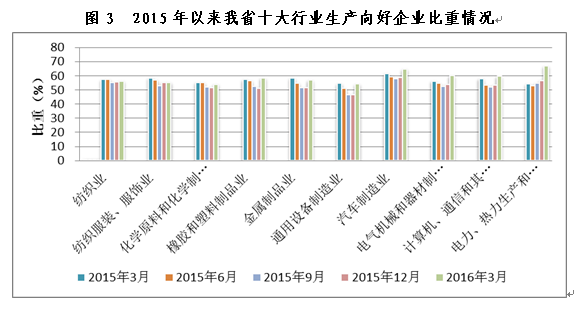

3.生产向好企业面明显扩大。生产向好企业(指工业总产值比上年同期增长企业)占全部企业比重与总产值增速呈高度正相关。一季度,规模以上工业企业中,生产向好企业占全部企业的57.3%,比上年全年提高4.3个百分点。38个行业大类中,30个行业的生产向好企业比重比上年全年有所提升。增加值总量居前十的行业中,生产向好企业比重均比上年有明显提升,这为工业经济企稳回升奠定了较好的基础。3月份,工业总产值增速超100%、增速50%-100%、增速10%-50%的企业占全部企业的比重分别是13.7%、10.2%和24.0%,分别比1-2月提高5.1、4.2和3.4个百分点。此轮回升的面相对比较广,并非“点式”或“线式”的,而是“面式”的,这也表明浙江工业经济回升基础相对较好,从发展趋势判断将具有一定的稳定性。

二、工业领域供给侧结构性改革中的积极变化

目前,供需结构失衡是阻碍工业经济较快增长的主要原因。需求侧结构升级已有目共睹。从消费来看,消费向高端化、智能化、个性化、健康型、享受型转变。从海关出口数据来看,浙江工业制成品出口中,高新技术产品出口增长较快,所占比重也逐步加大;而纺织品、服装、鞋类、钢材、电线电缆等传统商品出口增长较慢,比重也不同程度有所下降。从改革劳动力、资本、创新这供给侧的三要素入手,增强供给结构对需求变化的适应性和灵活性,改善“供需错位”是供给侧结构性改革的重要目标。

1.劳动力投入稳中略降,行业分布有所改善。1-2月,规模以上工业企业中,从业人员平均数比上年同期下降2.6%,降幅比上年同期扩大1.6个百分点。从用工的行业分布来看,1-2月,汽车、专用设备、医药制造、电气机械等技术密集型和资本密集型行业从业人员占规模以上工业比重比上年全年分别提高0.4、0.1、0.1和0.1个百分点。劳动边际生产率递减的传统劳动密集型行业从业人员持续较快下降。农副食品加工、纺织、服装、皮革、非金属矿物制品、黑色金属冶炼等行业从业人员平均数分别比上年同期下降5.5%、3.6%、4.3%、6.3%、4.6%和6.3%,占规模以上工业从业人员比重也持续下降。

2.投资注重向新兴产业倾斜,资本配置渐趋合理。新兴产业工业投资增长快,占比逐步提高。高新技术产业、战略性新兴产业、信息经济核心产业制造业、高端装备制造业等产业的工业投资分别增长16.3%、18.4%、23.6%和20.6%,均高于全省工业投资平均增幅。这四大产业工业项目投资额占工业投资比重分别是27.0%、30.2%、13.0%和16.9%,分别比上年全年提高2.3、1.1、0.9和0.4个百分点。高耗能产业新增项目投资增长较慢,主要侧重于提升改造性的投资。一季度,高耗能行业项目投资增长0.2%,增幅远低于全省工业投资平均水平。其中,技改投资增长14.0%,增幅高于高耗能行业的总投资。

3.创新意识有所增强,科技研发力度加大。1-2月,全省规模以上工业企业中,有科技活动经费支出的企业8395家,比上年同期增长3.1%;科技活动经费支出总额为102亿元,比上年同期增长5.0%,增幅比上年全年提高2.2个百分点;科技活动经费支出占主营业务收入比重为1.3%,比上年同期提高0.1个百分点。分行业看,医药、仪器仪表、计算机、专用设备、电气机械等行业企业研发投入较多,有科技活动经费支出企业占该行业全部企业比重均超30%;科技活动经费支出占主营业务收入比重均高于2%,是科技研发活动比较集中的领域。

三、供给侧结构性改革对工业经济产生的积极效应

供给侧结构性改革的持续推进,对工业经济的产业结构、动力结构、效益结构产生积极影响。

1.产业结构持续调整。一季度,全省规模以上工业中,装备制造业、高新技术产业、战略性新兴产业增加值分别增长9.9%、8.3%和7.9%,增幅分别比规模以上工业平均水平高3.8、2.2和1.8和百分点;占规模以上工业增加值比重分别为37.8%、37.5%和22.2%,分别比上年同期提高2.4、1.2和0.4个百分点。高耗能产业增加值增长5.3%,增幅低于规模以上工业平均水平,增加值占规模以上工业比重也比上年同期下降0.3个百分点。

2.动力结构逐步转换。创新驱动更加凸显,新产业、新产品等新动能不断积聚。一季度,信息经济核心产业制造业、高端装备制造业、健康制造业、时尚制造业、环保制造业等新兴产业增加值分别增长13.3%、12.7%、10.6%、8.3%和7.7%,增幅均高于规模以上工业平均水平。规模以上工业新产品产值4467亿元,比上年同期增长14.0%,增幅比总产值高10.5个百分点,拉动总产值增长3.9个百分点,贡献率高达113.7%。新产品产值率为31.1%,比上年同期提高2.9个百分点。高新园区的创新集聚效应显著。一季度,高新技术开发区和高新园区工业增加值增长14%,增幅比规模以上工业平均水平高7.9个百分点,拉动全省规模以上工业增长2.7个百分点;新产品产值增长21.4%,比规模以上工业平均水平高7.4个百分点。

3.效益结构有所优化。1-2月,规模以上工业企业利润总额455亿元,比上年同期增长7.4%,增幅比上年全年提高2.4个百分点。企业盈利能力有所提高。1-2月,规模以上工业企业成本费用利润率为6.0%,比上年同期提高0.5个百分点,比全国平均水平也高0.5个百分点。这主要得益于:一是企业的生产成本有所下降。1-2月,规模以上工业企业主营业务成本同比下降2.6%,占主营业务收入比重82.9%,比上年同期下降1.0个百分点;二是去年以来持续降息,企业的财务费用下降明显。1-2月,规模以上工业企业利息支出130亿元,比上年同期下降10.9%,利息支出下降对利润总额增长的贡献达50.9%。劳动效率有所提高。1-2月,规模以上工业企业全员劳动生产率比上年同期增长6.9%。其中,石油加工、汽车、船舶、计算机、电力等行业全员劳动生产率增长均超10%,劳动效率提高比较明显。

四、下阶段工业领域供给侧结构性改革的着力方向

1.多措并举降低企业成本。企业的成本压力依然较大,税负较重,用工成本提高。1-2月,规模以上工业企业税金总额增长7.4%,增幅比主营业务收入高8.8个百分点,占主营业务收入比重4.9%,比上年同期提高0.4个百分点;人均薪酬比上年同期增长4.3%。一季度,工业生产者出厂价格指数和购进价格指数均有所收窄。但是从3月的数据来看,工业生产者购进价格指数降幅收窄幅度大于出厂价格指数,这种情况如果持续,工业企业的利润空间可能会有所缩小。大力推动降低企业成本势在必行。加快落实减税降费,降低企业税费负担,特别是地方水利建设基金等地方税负担;加快落实降低社保费率和公积金缴存比例,切实降低企业用工成本;加快落实符合转型升级方向的新兴产业的贷款利率优惠,降低企业的资金成本。

2.坚定不移化解过剩产能。产能过剩主要表现在产销衔接不畅、产能利用持续不足、企业盈利能力下降、行业亏损面扩大。一季度,从产销率、产能利用率、主营业务收入利润率、亏损率等指标分析看,食品制造、皮革、非金属矿物制品、黑色金属冶炼、有色金属冶炼、金属制品、船舶等行业均表现不佳,产能过剩情况未明显好转,仍是化解过剩产能的主要领域。积极引导企业技术改造升级,将低端过剩产能转化为高端的符合市场需求的产能;引导国内市场容量限制和消费升级等产生过剩产能的企业走出去,转移过剩产能;国际国内市场需求都绝对过剩或者高污染、高消耗的产能,通过市场和行政手段坚决去产能。

3.下大力气补齐“创新”短板。创新是经济增长的核心动力。一季度,有科技研发活动的企业总产值增长6.4%,增幅比没有科技研发活动的企业高4.9个百分点。目前,我省规模以上工业企业中从事科技研发的企业比重偏低,研发投入也偏低。特别是纺织、服装、皮革、化学纤维、有色金属冶炼等行业有科技经费支出的企业比重均低于15%,增速也较慢,这不利于传统产业的提升改造。应继续大力推进“大众创业,万众创新”,搭建产学研结合的创新平台,为企业创新提供技术支持;研究实施针对创新型企业的税收优惠和费用减免,比如研发费用抵税等,激发企业的创业创新意愿;加强对企业创新成果的法律保护;继续推进对高新园区等创新集聚区的政策扶持。

总体来看,一季度,工业经济运行中出现了许多积极变化,取得了积极成效。但国际国内经济环境依然复杂,工业经济稳定向好仍面临巨大挑战。下一阶段,浙江应继续以供给侧为切入点,以结构性为落脚点,以改革为基础性手段,加快推进供给侧结构性改革,为全年工业经济稳步发展积蓄力量。